Pridané používateľom 8593 dňa Ut, 04/15/2014 - 16:30

Obsah

- náklady

- nulový bod

- CVP

Náklady

- Z vecného hľadiska:

-

-

- Náklady- vyjadrujú v peniazoch spotrebu živej a zhmotnenej práce na tvorbu podnikových výkonov za určitý čas.

- Členenie nákladov v závislosti od objemu výroby:

-

-

- Fixné náklady – relatívne nemenné ak rastie alebo klesá objem výroby. Je to časť VR, SR (odpisy budov, mzdy manažmentu a THP pracovníkov, náklady na zábeh podniku, na licencie, na osvetlenie, vykurovanie... Vznikajú aj v čase keď sa nevyrába

-

-

- Variabilné náklady – sú výrazne závislé na zmenách objemu výroby. Rozdeľujeme ich na

-

-

- proporcionálne náklady – rastú a klesajú rovnomerne s rastom a znižovaním výroby. Na jednotku produkcie sa ich výška nemení, napr.: normovaná spotreba materiálu na kalkulačnú jednotku.

-

-

- neproporcionálne – so zmenou objemu výroby sa menia nerovnomerne

-

-

- Progresívne – ak rastie výroba, náklady rastú rýchlejšie, ak klesá výroba, náklady klesajú pomalšie (príplatky za nadčasy, za prácu počas sviatkov a iné dni voľna, náklady na nečakané väčšie náklady). V prepočte na jednotku produkcie rastú.

-

-

- Degresívné – ak rastie výroba, náklady rastú pomalšie, ak klesá výroba, náklady klesajú rýchlejšie, napr.: spotreba technologického paliva, pomocného materiálu, bežné opravy). V prepočte na jednotku klesajú.

-

-

- Regresívne – ak rastie výroba, náklady klesajú, ak klesá výroba, náklady stúpajú (mzdy za prestoje a iné straty času nezavinené zamestnancom)

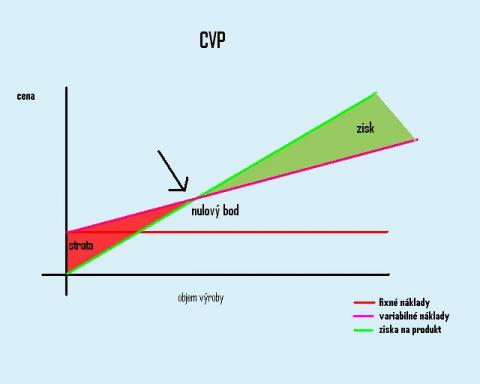

Nulový bod

-

-

- nulový bod nastane vtedy keď celkový obrat spoločnosti pokryje celkové náklady spoločnosti, to znamná ak zvýšime objem výroby spoločnosť produkuje zisk.

-

-

- Výpočet nulového bodu = fixné náklady/(príspevok na úhradu/kus)

CVP

-

-

- CVP je anglická skratak COST-VOLUME-PROFIT spája presné určenie fixných nákladov variabilných nákladov sledovanie zisku v závislosti od produkcie. Najdôležitejšia časť analýzy je určenie nulového bodu. Analýza nám umožní dopredu zistiť aký objem potrebujeme vyrabáť aby sme dosialhli požadovaný zisk. Prípadne možeme korigovať uhol kt zviera krivka zisku a variabilných nákladov, čím väčší tím je to lepšie.

Podľa analýzi vedenie zvažuje možnosti v nákladovej ekonomiky prípadne úprave ceny produktu ako takého.

autor práce

-

- Marek Dida

zdroje

-

- http://www.5psoft.sk/poradca/cvp.htm